Temps de lecture : 9 min

Confrontées à d’importantes créances fragilisant leur trésorerie, les entreprises se tournent fréquemment vers une solution radicale : le recouvrement judiciaire. Elles envisagent alors de faire appel à un Commissaire de Justice pour mettre en œuvre leurs décisions de justice.

En dépit de l’apparente attractivité de cette solution, il est primordial d’examiner chaque situation d’impayé avec discernement. L’objectif ? Adopter la stratégie la plus avantageuse en termes de coût, performance, délais et d’impact sur la relation commerciale.

Dans cet article, Recouvéo vous accompagne dans la découverte de la procédure judiciaire au sein du contexte plus large du recouvrement de créances. Appréhender ce processus en détail, de ses spécificités jusqu’à ses différentes étapes d’exécution, vous aidera à choisir la démarche la plus pertinente selon les circonstances.

De l’approche amiable aux procédures judiciaires : quel parcours pour obtenir le paiement de ses créances ?

Souvent mal compris et sujet à des interprétations erronées, le recouvrement de créances requiert une connaissance approfondie du parcours à suivre, notamment en entreprise. Délimiter avec précision son cadre d’application et les démarches associées est fondamental. Cela permet d’opter pour le recouvrement judiciaire uniquement quand il s’agit de la procédure la plus appropriée.

En quoi consiste réellement le recouvrement de créances en entreprise ?

En entreprise, le recouvrement de créances consiste en l’encaissement effectif du chiffre d’affaires réalisé au travers du paiement des factures émises.

Ce processus inclut le recouvrement des factures non acquittées, mais également le traitement des opérations bancaires rejetées (chèque, effets de commerce tels que billets à ordre, lettres de change, etc.)

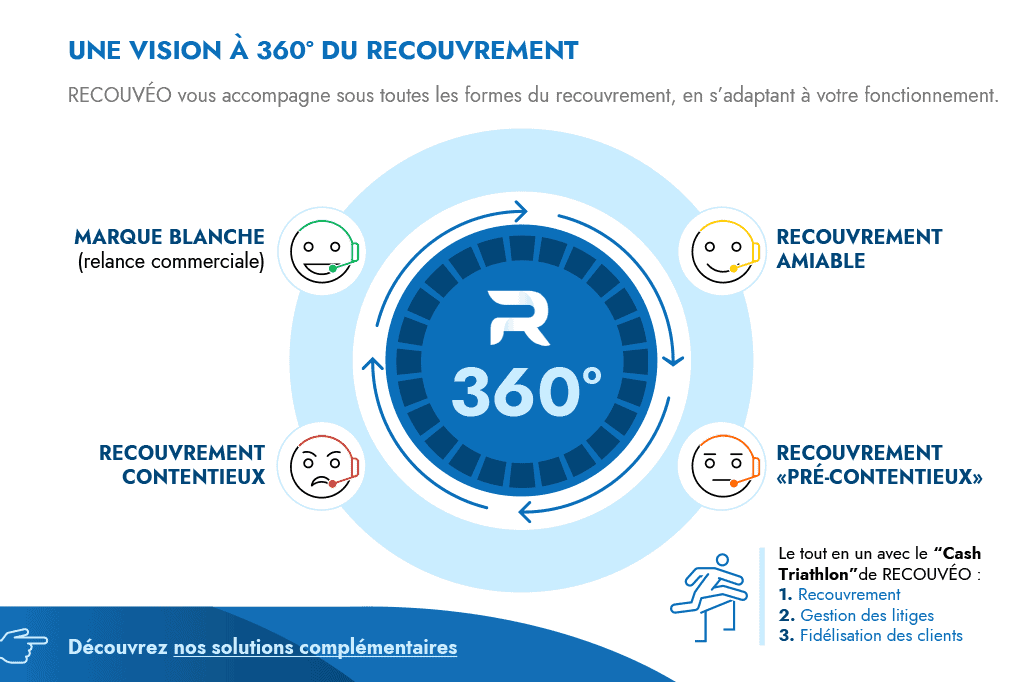

Plus largement, cela concerne toutes les actions qu’un créancier engage pour obtenir le paiement par son client. Elles s’étendent de la stratégie préventive, en passant par les techniques de relance jusqu’à l’effectivité d’un recouvrement judiciaire.

Le terme de recouvrement est souvent utilisé de manière générale pour aborder la question des factures impayées. Toutefois, il regroupe en réalité plusieurs catégories spécifiques. À cet égard, les pratiques amiables — extrajudiciaires par nature — se distinguent des techniques du recouvrement judiciaire.

Caractéristiques de l’approche amiable pour gérer ses factures impayées

La procédure amiable, première étape du recouvrement, est préconisée pour sa souplesse et sa faculté à préserver les relations commerciales. Elle intervient généralement en amont de l’obtention d’un titre exécutoire. Le créancier prend des dispositions pour encourager son client à respecter ses engagements librement, sans qu’aucune mesure coercitive ne soit exercée à son encontre.

L’objectif du recouvrement amiable est d’amorcer un dialogue avec le client débiteur afin de récolter des informations sur sa situation. L’analyse des faits aboutit à la définition d’un plan d’interventions ciblées, allant de la création d’un échéancier à la gestion des litiges. Elle inclut également, si nécessaire, le blocage du compte client.

Dans ce cadre, il est, en outre, possible d’agir à titre préventif, avant l’échéance de la facture. Cette approche, avant tout commerciale, vise à informer le client qu’une ou plusieurs factures arrivent bientôt à échéance. Elle cible l’identification, voire la neutralisation de toutes les problématiques susceptibles de déboucher sur un impayé après la date butoir.

La pré-relance permet d’auditer en interne l’ensemble du processus de vente et de facturation grâce aux retours des clients. Cette prise de contact est par conséquent une occasion de repérer les cas de factures non reçues, mal formulées ou partielles. Elle favorise le traitement précoce des litiges et la détection de difficultés financières sérieuses.

Toute entreprise peut ainsi engager des actions correctrices, afin d’optimiser sa trésorerie tout en améliorant le parcours et l’expérience client. Hélas, le recouvrement amiable n’assure pas la contrainte au paiement. De ce fait, il ne peut pallier le problème de solvabilité du client débiteur, ni faire face efficacement aux dossiers les plus intransigeants. Dans ces contextes délicats, il sera nécessaire d’opter pour une procédure judiciaire.

Procédure judiciaire : un cadre réglementé pour recouvrer ses créances

Le principal avantage du recouvrement judiciaire est de pouvoir passer outre l’obstacle de l’inexécution du débiteur, même lorsque celui-ci se montre récalcitrant. Contrairement au recouvrement amiable, cette procédure sera in fine contraignante pour ce dernier.

En pratique, elle a pour finalité l’obtention d’un titre exécutoire. Faute de paiement spontané, le client débiteur s’exposera de la part de son créancier, à l’exercice de procédures civiles d’exécution forcées à son encontre. En revanche, cette option nécessite d’engager des frais, plus difficiles à maîtriser qu’au stade amiable.

Plus ou moins importants selon la complexité du dossier, ils ne sont pas toujours récupérables auprès du débiteur lorsqu’il est insolvable. À ce titre, les coûts liés aux actes et formalités afférents aux procédures civiles d’exécution incombent au créancier poursuivant. En cas d’insolvabilité manifeste de l’autre partie, ces frais s’avéreront donc inutiles et resteront à sa charge.

Si l’objectif visé par les deux types de démarches est le même, à savoir celui de recouvrer une créance ; les enjeux et leurs impacts sont toutefois distincts. L’une laisse au client débiteur sa liberté d’action. Tandis que l’autre va le contraindre avec toutes les conséquences qui en découlent. En tout état de cause, la procédure de recouvrement, qu’elle soit amiable ou judiciaire, doit répondre à certains critères et prérequis.

Avant d’engager une procédure de recouvrement : critères légaux et prérequis

La procédure de recouvrement, qu’elle soit amiable ou judiciaire, ne concerne que les créances dites certaines, liquides et exigibles. Ces conditions sont attachées aux caractéristiques des titres exécutoires à l’article L111-2 du code des procédures civiles d’exécution.

Il est donc essentiel de vérifier ces critères dès l’initiation du processus.

- Créance certaine : cela signifie que le créancier est en mesure de documenter la créance et que cette dernière n’est pas contestable. Autrement dit, une facture impayée assortie d’un devis, d’un bon de commande et d’un bon de livraison signés est présumée certaine.

- Créance liquide : le montant dû doit être déterminé ou déterminable. Ainsi, la créance est nécessairement exprimée par un montant chiffré.

- Créance exigible : la créance doit être échue ; le délai de paiement accordé doit être écoulé. Le délai de prescription s’applique également au critère d’exigibilité ; il ne sera plus possible d’engager une procédure pour une créance prescrite. Cette précision est importante ; en effet, une créance peut être échue et pourtant prescrite et inversement.

Ces critères sont cumulatifs de sorte qu’une action de recouvrement ne doit être envisagée, si l’un d’eux est manquant. Par exemple, une créance liquide et exigible, mais non certaine est susceptible de laisser libre cours à la survenance de contestations. Elle peut engendrer in fine un risque de condamnation du créancier. Ces points ne doivent pas être sous-estimés, afin d’écarter tout retournement de situation en défaveur du créancier. Ces prérequis étant réunis, il va être désormais possible d’engager la phase du recouvrement judiciaire.

Bon à savoir : L’initiation d’une action en justice pour le recouvrement de créances est envisageable une fois que tous les moyens de règlement à l’amiable ont été épuisés sans obtenir de résultat. Cela peut se faire dès le jour suivant la date limite mentionnée dans la lettre de mise en demeure adressée au débiteur.

Recouvrement judiciaire : Quand et comment agir pour récupérer ses créances ?

Le recouvrement judiciaire est une voie complexe, mais parfois inévitable pour récupérer ses créances. Vous découvrirez ci-après les circonstances qui justifient son recours, ainsi que les étapes, méthodes, et principaux acteurs impliqués dans ce processus.

Les 7 étapes d’une procédure du recouvrement judiciaire en entreprise

La procédure de recouvrement judiciaire comprend sept étapes assorties de délais — souvent incompressibles — en vue d’obtenir un titre exécutoire passé en force de chose jugée. Les voici :

- Choisir la procédure la plus opportune à engager afin d’obtenir un titre exécutoire

- Engager la procédure de prise de titre exécutoire

- Obtenir le titre exécutoire définitif ou assorti de l’exécution provisoire

- Procéder à la signification du titre exécutoire

- Réaliser les enquêtes relatives au client débiteur

- Engager les mesures d’exécution les plus opportunes en fonction des leviers identifiés

- Gérer les incidents – voies de recours, surendettement, procédures collectives

Le recouvrement judiciaire est synonyme d’engagement de frais. Résultant des formalités, actes, débours et honoraires, ils ne sont pas toujours récupérables à l’encontre du débiteur.

Stratégies d’acquisition d’un titre exécutoire : de la saisine à l’obtention du titre

Diverses approches facilitent l’acquisition d’un titre exécutoire. Parmi elles, nous trouvons les procédures de requête, telles que l’injonction de payer, ainsi que les procédures d’assignation, au fond ou en référé provision.

Leur mise en œuvre dépend des caractéristiques de chaque dossier et des aléas rattachés aux gains à espérer par rapport aux frais à engager. Ces procédures peuvent être complexes et peu accessibles pour les profanes. Se faire accompagner par un professionnel est donc recommandé, notamment dans les situations les plus délicates.

La requête en injonction de payer : une procédure non contradictoire par principe

La procédure la plus connue et la plus accessible est celle de la requête en injonction de payer. Elle consiste pour le créancier à déposer une requête auprès du greffe du tribunal compétent accompagnée de l’ensemble des justificatifs de la créance.

Elle inclut également ses courriers de relance et la lettre de mise en demeure de payer. Le Magistrat statuera par voie d’ordonnance sur la base des pièces transmises, sans convoquer le client débiteur – la procédure est dite non contradictoire.

Cette procédure apparaît simple et peu onéreuse. Pourtant elle peut se complexifier en cas de rejet par le Magistrat, pour nécessité d’un débat contradictoire ou suite à une opposition du débiteur. Dans ces cas, une audience est organisée. La représentation par un Avocat peut, en outre, devenir obligatoire. Elle intervient impérativement pour les créances supérieures à 10 000 €, engendrant des frais supplémentaires pour le créancier.

Cette procédure n’est pas recommandée si la créance est incertaine, dans la mesure où une opposition pourrait annuler ses effets. De même, elle ne convient pas aux situations d’urgence, car le délai de prescription de la créance continue de s’écouler jusqu’à la notification de l’ordonnance.

L’assignation : une procédure contradictoire, au fond ou en référé provision

Les procédures d’assignation en paiement au fond ou en référé provision permettent également d’obtenir un titre exécutoire. Contrairement à l’injonction de payer, la prescription est interrompue dès la signification de l’assignation. Cette assignation, outre l’exposé des moyens en fait et en droit, a pour finalité de convoquer les parties à une date d’audience. Dès lors, la procédure est dite contradictoire.

L’assignation en référé provision n’est possible que « dans les cas où l’existence de l’obligation n’est pas sérieusement contestable » (article 873 alinéa 2 du code de procédure civile). Là encore, le législateur impose une condition afférente au caractère certain de la créance. Cette procédure dite « de l’évidence » a l’avantage d’être plus rapide qu’une assignation au fond. Elle instaure par ailleurs un débat contradictoire avec un effet interruptif de prescription.

En outre, l’ordonnance de référé est exécutoire de droit et l’appel n’est pas suspensif d’exécution. Elle demeure toutefois provisoire dans le sens où tout élément nouveau peut la remettre en cause par une autre ordonnance de référé. Si elle est exécutoire de droit, elle n’a en revanche pas autorité de la chose jugée.

L’assignation au fond est une procédure classique qui s’avère pertinente pour les cas les plus complexes. Le Magistrat va statuer sur le fond ; il examinera les moindres détails du dossier. La décision obtenue a l’avantage d’avoir autorité de la chose jugée, ce qui lui confère une valeur légale définitive.

Elle devient irrévocable une fois que toutes les possibilités de recours, pouvant suspendre son exécution, ont été épuisées. Depuis les dernières réformes de la procédure civile, les décisions sont exécutoires de droit à moins qu’elle n’en dispose autrement (article 514 du code de procédure civile).

Bon à savoir : Quelle que soit la procédure, la représentation par un Avocat est nécessaire dès lors que la créance est d’un montant supérieur à 10 000 € (sauf cas particulier, et exceptions).

Le titre exécutoire, clé de voûte de l’exécution

Dans cette perspective, le titre exécutoire ne se limite pas à l’obtention d’une décision de justice. Le code des procédures civiles d’exécution en dresse une liste exhaustive à l’article L.111-3. Par exemple, les actes notariés revêtus de la formule exécutoire sont des titres exécutoires.

De même, cette disposition s’étend au titre exécutif octroyé par le Commissaire de Justice, intervenant dans deux contextes précis. Elle s’applique en cas de non-paiement d’un chèque, ou suite à un accord entre le créancier et le débiteur, visant le recouvrement de petites créances.

Ce titre exécutoire définitif va permettre la mise en œuvre des procédures civiles d’exécution en vue de contraindre le débiteur au paiement. Et dans l’hypothèse où le débiteur n’entend toujours pas s’exécuter, le créancier devra alors faire appel à un Commissaire de Justice.

Vous hésitez à lancer une procédure judiciaire ?

Trouvons la meilleure solution pour recouvrer vos créances !

Rôle du Commissaire de Justice : de l’exécution à la contrainte de paiement

Le Commissaire de Justice, auparavant dénommé Huissier de justice, détient le monopole de l’exécution des titres exécutoires. Sur ce point, il est possible de procéder de différentes manières.

Mise en œuvre des titres exécutoires et adaptation des procédures d’exécution

Le recours aux procédures civiles d’exécution devra nécessairement être adapté et proportionné au montant de la créance à recouvrer. Ces procédures doivent également tenir compte de l’incertitude liée au rapport entre les gains potentiels et les dépenses à engager.

Si la plupart des actes et formalités incombent au débiteur, ces sommes restent toutefois à la charge du créancier en cas d’insolvabilité de ce dernier. En cas d’insolvabilité partielle, ces frais sont déduits des paiements reçus. Il est donc important d minimiser les coûts d’exécution, dans une situation déjà difficile.

Les actes, formalités et diligences des Commissaires de Justice sont fixés par le code de commerce (articles A444-10 et suivants). Lors d’un recouvrement judiciaire effectif, l’auxiliaire de justice reçoit des honoraires basés sur les sommes récupérées, payés par le créancier (art. A.444-32).

Mesures d’exécution et enquêtes préalables

S’agissant des actes d’exécution, le Commissaire de Justice va en pratique diligenter par exemple des mesures de :

- Saisie-attribution (saisie sur compte bancaire)

- Saisie-vente (inventaire des biens meubles du débiteur valant saisie)

- Saisie de droits d’associés et valeurs mobilières

- Saisie de véhicule terrestre à moteur, etc.

Afin de déterminer la stratégie d’exécution la plus adéquate pour chaque situation spécifique, il a la capacité d’initier préalablement des analyses approfondies. Ainsi, il peut par exemple consulter le fichier FICOBA pour examiner les comptes bancaires du débiteur. Sa compétence s’étend à la conduite d’enquêtes selon la « Loi Béteille ».

Cette loi lui facilite l’accès à certaines bases de données publiques, comme celles gérées par l’URSSAF. Elle lui permet, en outre, de réaliser des recherches cadastrales pour déceler des propriétés immobilières. Enfin, elle l’autorise à mener des investigations sur les véhicules via le Système d’Immatriculation des Véhicules (SIV).

Créances inférieures à 5 000 € : Procédure simplifiée de recouvrement

Le Commissaire de Justice joue également un rôle dans le cadre de la procédure simplifiée de recouvrement. Prévue aux articles L.125-1 et R.125-1 du code des procédures civiles d’exécution, elle concerne les créances inférieures à 5 000 €.

Après validation du dossier par le Commissaire de Justice sur Credicys, la procédure légale consiste en l’envoi d’une lettre et d’un email au débiteur. En l’absence de règlement, une lettre recommandée avec demande d’avis de réception, ainsi qu’un courriel lui seront adressés.

Si une entente est conclue, le Commissaire de Justice procède au recouvrement : il reverse les fonds récupérés après déduction de ses honoraires. À défaut d’un arrangement, il est alors envisageable de lancer une procédure judiciaire telle qu’une injonction de payer ou une assignation. Selon les circonstances, le professionnel s’adressera à l’instance juridique adéquate, comme le tribunal de commerce.

Soumise à divers critères et conditions, l’option du recouvrement judiciaire ne doit être envisagée qu’à de rares occasions. Cette méthode peut certes forcer le paiement de la part du client. Mais elle introduit une complexité notable, avec un calcul essentiel des bénéfices comparés aux risques encourus.

L’exécution des décisions de justice n’étant pas toujours synonyme de gains, il est souvent conseillé de privilégier la négociation à une saisie incertaine. Cette idée trouve un écho dans la maxime intemporelle d’Honoré de Balzac : « Un mauvais arrangement vaut mieux qu’un bon procès ». Toutefois, la procédure judiciaire demeure appropriée certaines situations. Dans de telles instances, l’assistance d’un expert est souvent cruciale.

Chez Recouvéo chaque dossier fait l’objet au préalable d’une analyse approfondie afin de déterminer l’approche la plus avantageuse. L’ensemble des procédures, actes et formalités est piloté par notre équipe de juristes experts en lien avec nos auxiliaires de justice partenaires. Cette synergie vise à assurer simultanément l’efficience du recouvrement judiciaire et la gestion optimale des impayés sur le long terme.